I

n

t

r

o

d

u

z

i

o

n

e

3

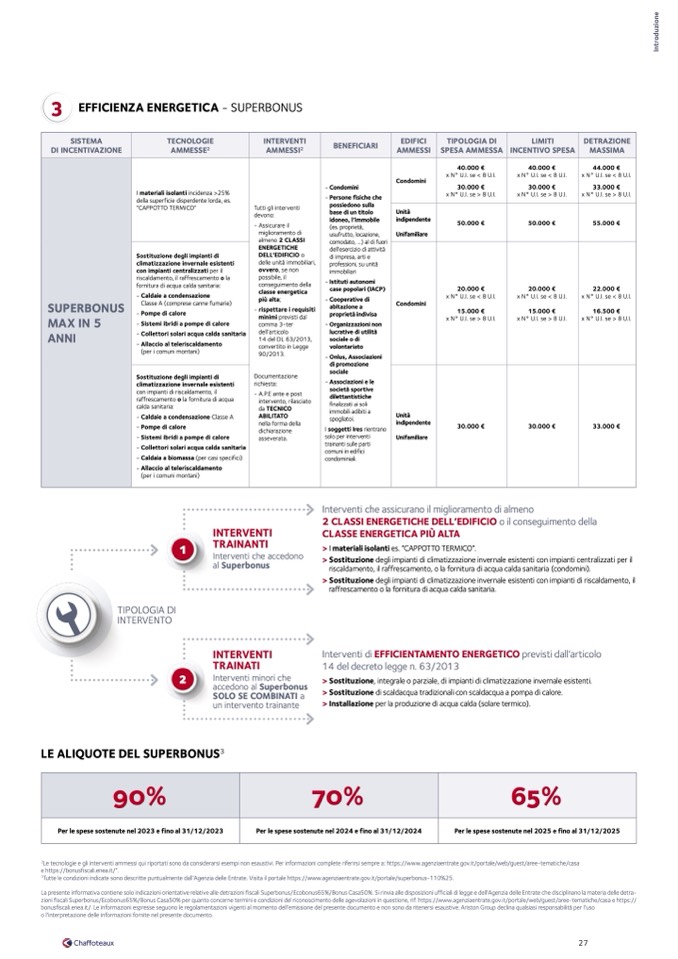

EFFICIENZA ENERGETICA - SUPERBONUS

SISTEMA

DI INCENTIVAZIONE

TECNOLOGIE

AMMESSE

2

INTERVENTI

AMMESSI

2

BENEFICIARI

SUPERBONUS

MAX IN 5

ANNI

I materiali isolanti incidenza >25%

della superficie disperdente lorda, es.

“CAPPOTTO TERMICO”

Sostituzione degli impianti di

climatizzazione invernale esistenti

con impianti centralizzati per il

riscaldamento, il raffrescamento o la

fornitura di acqua calda sanitaria:

- Caldaie a condensazione

Classe A (comprese canne fumarie)

- Pompe di calore

- Sistemi ibridi a pompe di calore

- Collettori solari acqua calda sanitaria

- Allaccio al teleriscaldamento

(per i comuni montani)

- Condomini

- Persone fisiche che

possiedono sulla

base di un titolo

idoneo, l’immobile

(es. proprietà,

usufrutto, locazione,

comodato,

...) al di fuori

dell’esercizio di attività

di impresa, arti e

professioni, su unità

immobiliari

- Istituti autonomi

case popolari (IACP)

- Cooperative di

abitazione a

proprietà indivisa

- Organizzazioni non

lucrative di utilità

sociale o di

volontariato

- Onlus, Associazioni

di promozione

sociale

- Associazioni e le

società sportive

dilettantistiche

finalizzati ai soli

immobili adibiti a

spogliatoi.

I soggetti Ires rientrano

solo per interventi

trainanti sulle parti

comuni in edifici

condominiali.

Condomini

Condomini

40.000 €

x N° U.I. se < 8 U.I.

30.000 €

x N° U.I. se > 8 U.I.

20.000 €

x N° U.I. se < 8 U.I.

15.000 €

x N° U.I. se > 8 U.I.

40.000 €

x N° U.I. se < 8 U.I.

30.000 €

x N° U.I. se > 8 U.I.

20.000 €

x N° U.I. se < 8 U.I.

15.000 €

x N° U.I. se > 8 U.I.

44.000 €

x N° U.I. se < 8 U.I.

33.000 €

x N° U.I. se > 8 U.I.

Tutti gli interventi

devono:

- Assicurare il

miglioramento di

almeno 2 CLASSI

ENERGETICHE

DELL’EDIFICIO o

delle unità immobiliari,

ovvero, se non

possibile, il

conseguimento della

classe energetica

più alta;

- rispettare i requisiti

minimi previsti dal

comma 3-ter

dell’articolo

14 del DL 63/2013,

convertito in Legge

90/2013.

Documentazione

richiesta:

- A.P.E ante e post

intervento, rilasciato

da TECNICO

ABILITATO

nella forma della

dichiarazione

asseverata.

Unit

à

indipendente

Unifamiliare

50.000 €

50.000 €

55.000 €

22.000 €

x N° U.I. se < 8 U.I.

16.500 €

x N° U.I. se > 8 U.I.

Sostituzione degli impianti di

climatizzazione invernale esistenti

con impianti di riscaldamento, il

raffrescamento o la fornitura di acqua

calda sanitaria:

- Caldaie a condensazione Classe A

- Pompe di calore

- Sistemi ibridi a pompe di calore

- Collettori solari acqua calda sanitaria

- Caldaia a biomassa (per casi specifici)

- Allaccio al teleriscaldamento

(per i comuni montani)

Unit

à

indipendente

Unifamiliare

30.000 €

30.000 €

33.000 €

1

TIPOLOGIA DI

INTERVENTO

INTERVENTI

TRAINANTI

Interventi che accedono

al Superbonus

INTERVENTI

TRAINATI

Interventi che assicurano il miglioramento di almeno

2 CLASSI ENERGETICHE DELL’EDIFICIO o il conseguimento della

CLASSE ENERGETICA PI

Ù ALTA

> I materiali isolanti es. “CAPPOTTO TERMICO”.

> Sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il

riscaldamento, il raffrescamento, o la fornitura di acqua calda sanitaria (condomini).

> Sostituzione degli impianti di climatizzazione invernale esistenti con impianti di riscaldamento, il

raffrescamento o la fornitura di acqua calda sanitaria.

Interventi di EFFICIENTAMENTO ENERGETICO previsti dall’articolo

14 del decreto legge n. 63/2013

> Sostituzione, integrale o parziale, di impianti di climatizzazione invernale esistenti.

> Sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore.

> Installazione per la produzione di acqua calda (solare termico).

2

Interventi minori che

accedono al Superbonus

SOLO SE COMBINATI a

un intervento trainante

LE ALIQUOTE DEL SUPERBONUS

3

90%

70%

Per le spese sostenute nel 2023 e fino al 31/12/2023

Per le spese sostenute nel 2024 e fino al 31/12/2024

Per le spese sostenute nel 2025 e fino al 31/12/2025

2

Le tecnologie e gli interventi ammessi qui riportati sono da considerarsi esempi non esaustivi. Per informazioni complete riferirsi sempre a: https://www.agenziaentrate.gov.it/portale/web/guest/aree-tematiche/casa

e https://bonusfiscali.enea.it/”.

3

Tutte le condizioni indicate sono descritte puntualmente dall’Agenzia delle Entrate. Visita il portale https://www.agenziaentrate.gov.it/portale/superbonus-110%25.

La presente informativa contiene solo indicazioni orientative relative alle detrazioni fiscali Superbonus/Ecobonus65%/Bonus Casa50%. Si rinvia alle disposizioni ufficiali di legge e dell’Agenzia delle Entrate che disciplinano la materia delle detra-

zioni fiscali Superbonus/Ecobonus65%/Bonus Casa50% per quanto concerne termini e condizioni del riconoscimento delle agevolazioni in questione, rif. https://www.agenziaentrate.gov.it/portale/web/guest/aree-tematiche/casa e https://

bonusfiscali.enea.it/. Le informazioni espresse seguono le regolamentazioni vigenti al momento dell’emissione del presente documento e non sono da ritenersi esaustive. Ariston Group declina qualsiasi responsabilità per l’uso

o l’interpretazione delle informazioni fornite nel presente documento.

EDIFICI

AMMESSI

TIPOLOGIA DI

SPESA AMMESSA

LIMITI

INCENTIVO SPESA

65%

DETRAZIONE

MASSIMA

27