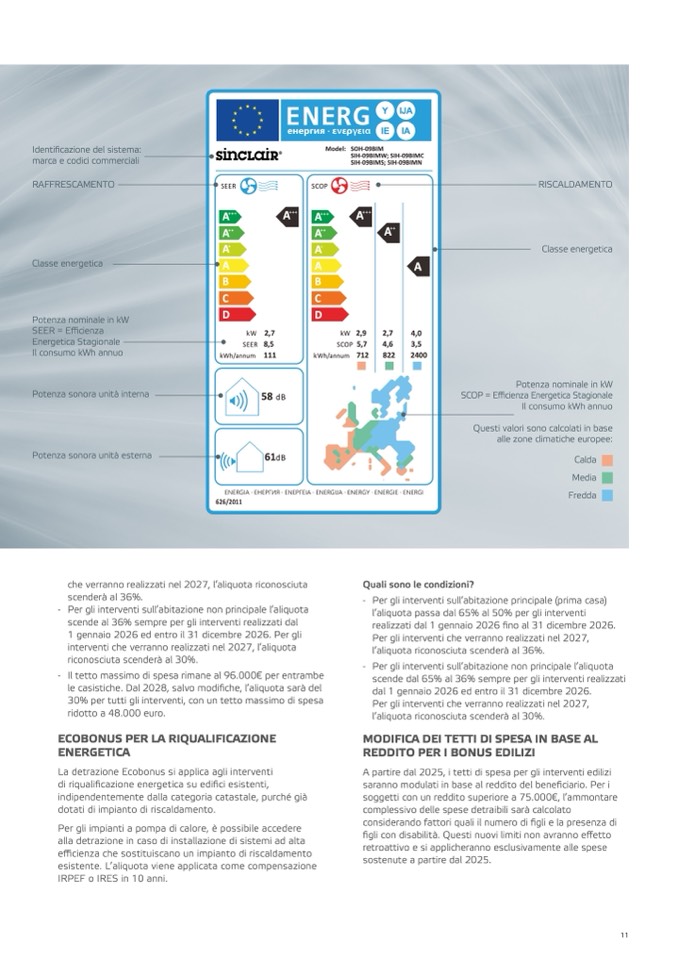

Y IJ

A

IE IA

Identi

ficazione del sistema

:

marca e codici commerciali

RAFFRESCAMENT

O

Model:

SOH-09BI

M

SIH-09BIMW; SIH-09BIM

C

SIH-09BIMS; SIH-09BIM

N

Classe energetica

Potenza nominale in k

W

SEER = Efficienz

a

Energetica Stagional

e

Il consumo kWh annu

o

Potenza sonora unità interna

Potenza sonora unità estern

a

kW

SEE

R

kWh/annu

m

SEER

SCO

P

A

A

A

A

A

A

A

A

A

B

C

D

A

A

A

B

C

D

kWh/annum

kW 2,9

SCOP

5,

7

712

A

A

2,7

8,5

11

1

5

8 dB

6

1 d

B

2,7

4,6

82

2

A

A

4,0

3,5

2400

626/201

1

RISCALDAMENTO

SEE

R

A

A

A

A

A

Classe energetica

A

B

C

D

kW

SEER

kWh/annum

Potenza nominale in k

W

SCOP = Efficienza Energetica Stagional

e

Il consumo kWh annuo

Questi valori sono calcolati in base

alle zone climatiche europee

:

Cald

a

Medi

a

Fredd

a

626/2011

3,

5

2

9,0

137

60 dB

63 dB

-

che verranno realizzati nel 2027, l’aliquota riconosciut

a

scenderà al 36%

.

Per gli interventi sull’abitazione non principale l’aliquot

a

scende al 36% sempre per gli interventi realizzati da

l

1 gennaio 2026 ed entro il 31 dicembre 2026. Per gli

interventi che verranno realizzati nel 2027, l’aliquota

riconosciuta scenderà al 30%.

-

Il tetto massimo di spesa rimane al 96.000€ per entramb

e

le casistiche. Dal 2028, salvo modi

fiche, l’aliquota sarà de

l

30% per tutti gli interventi, con un tetto massimo di spes

a

ridotto a 48.000 euro.

ECOBONUS PER LA RIQUALIFICAZION

E

ENERGETIC

A

La detrazione Ecobonus si applica agli interventi

di riquali

ficazione energetica su edi

fici esistenti,

indipendentemente dalla categoria catastale, purché già

dotati di impianto di riscaldamento.

Per gli impianti a pompa di calore, è possibile acceder

e

alla detrazione in caso di installazione di sistemi ad alt

a

e

fficienza che sostituiscano un impianto di riscaldament

o

esistente. L’aliquota viene applicata come compensazion

e

IRPEF o IRES in 10 anni

.

Quali sono le condizioni?

-

Per gli interventi sull’abitazione principale (prima casa)

l’aliquota passa dal 65% al 50% per gli intervent

i

realizzati dal 1 gennaio 2026 fino al 31 dicembre 2026.

Per gli interventi che verranno realizzati nel 2027

,

l’aliquota riconosciuta scenderà al 36%.

-

Per gli interventi sull’abitazione non principale l’aliquota

scende dal 65% al 36% sempre per gli interventi realizzat

i

dal 1 gennaio 2026 ed entro il 31 dicembre 2026.

Per gli interventi che verranno realizzati nel 2027

,

l’aliquota riconosciuta scenderà al 30%.

MODIFICA DEI TETTI DI SPESA IN BASE AL

REDDITO PER I BONUS EDILIZ

I

A partire dal 2025, i tetti di spesa per gli interventi edilizi

saranno modulati in base al reddito del bene

ficiario. Per i

soggetti con un reddito superiore a 75.000€, l’ammontar

e

complessivo delle spese detraibili sarà calcolat

o

considerando fattori quali il numero di

figli e la presenza di

figli con disabilità. Questi nuovi limiti non avranno e

ffetto

retroattivo e si applicheranno esclusivamente alle spes

e

sostenute a partire dal 2025

.

11